こんにちは!ゆいパパです。

「新NISA」ってよく聞くし、気になるけど「投資ってなんとなく怖い」「めんどくさそう」「でもやらなきゃいけないのかな?」そう思っていませんか?

今回はそんな人の「新NISAって何がいいの?」「そもそもなんで投資をしたほうがいいの?」「結局どうしたらいいの?」という疑問や不安を解決します。

さらに、新NISAにぴったりな「SBI証券の口座開設手続き」を、一つひとつ詳しく説明。

初心者でも安心して新NISAでの投資が始められるよう、完全解説します!

この記事を読めば、20年後に「あのとき新NISAをはじめていればよかった・・・」と後悔することはなくなりますよ!

▼ゆいままが実際にチャレンジしてみた動画はこちら

▼SBI証券の口座開設をすぐに始める方はこちら【PR】

投資と新NISA 8つの疑問

貯金してるとお金が減っちゃうってホント?

ゆいママも投資は未経験。投資って、すごく損することもあるんじゃないの?

たしかに、昨日買った1万円分が、今日は9000円分になっちゃった、なんてことはありえるよ。

やっぱり!!それなら1万円のまま貯金しといた方がいいでしょ!

ところが・・・貯金しててもお金は減っちゃうんだよね。

「貯金しているとお金が減ってしまう」のは、物の値段が高くなる「インフレ」のためです。

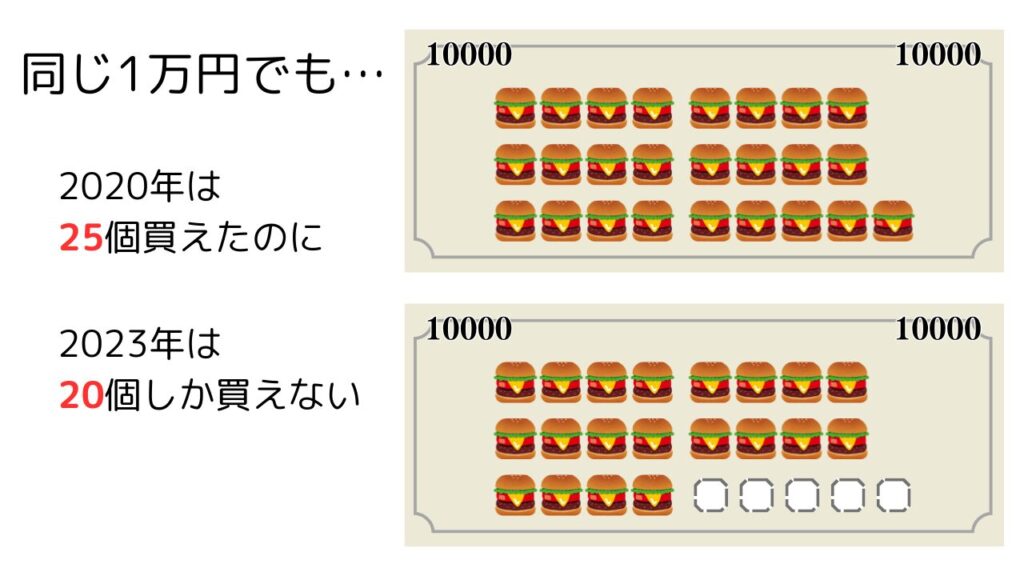

例えば、ビックマックの価格は3年で110円値上がりしました。

2020年は390円でしたが、2023年は500円。(東京都心の店舗の場合)

すると、2020年に、持っている1万円でビックマックを買えば25個は買えたのに、

その1万円を貯金しておいて、2023年に買おうとしたら20個しか買えないのです。

「インフレ」によって、貯金していた1万円の価値が、ビックマック5個分減ってしまったということなんです。

例えば今、小さなお子さんの将来の学費のために、目標金額を決めてコツコツ貯金している人は多いのではないでしょうか。

しかし学費もインフレします。10年後、15年後には、目標額では足りなくなっている可能性が高いのです。

副業収入を貯金しておくだけじゃだめなのか~

ではどうしたらいいのか・・・。

そこで、インフレで減ってしまう分のお金を、投資によって増やす事が必要になるんです。

ぶっちゃけどのくらい増えそう?

でも、新NISAで投資すれば、必ずお金が増えるってわけでもないんでしょ?

じゃあ、現実的なシミュレーションをしてみようか。

ゆいママのYoutubeでは、初心者向けの副業を紹介し、月5万円の収入を目指すことを応援しています😆

そこで、1年間、毎月5万円を、新NISAで積み立て投資していくと仮定し、利回り(元の投資金額に対してどのくらい増えるか)を年5%と想定します。

※これは、後で紹介する「初心者におすすめの投資信託」で期待できる数値です。

毎月5万円✕12ヶ月=1年で、積み立てる金額は60万円。

この60万円が、投資をすることによって1年あたり5%増えるとすると、

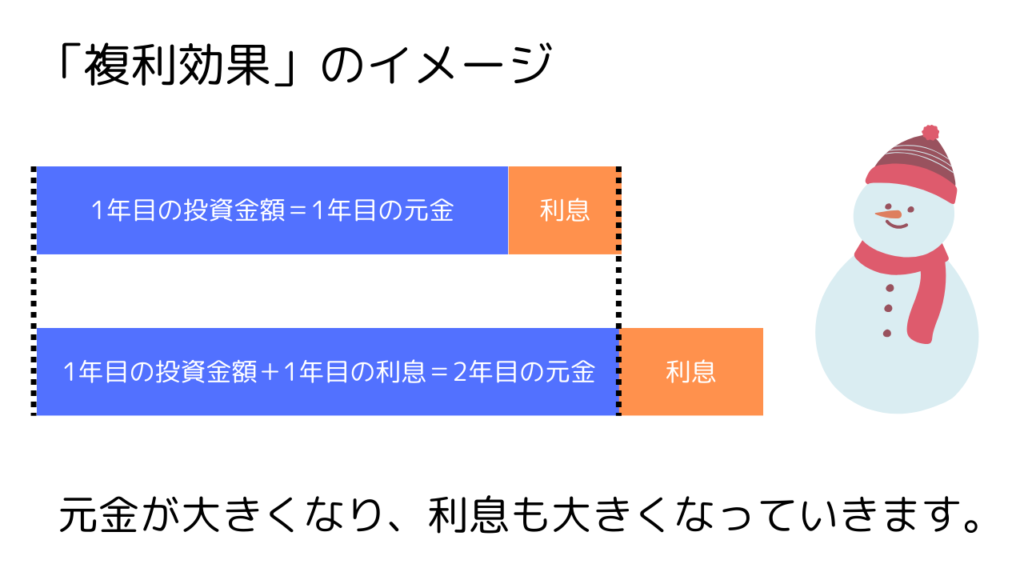

1年後には63万円になると計算できます。

翌年にはこの63万円を元に、さらに5%増える計算になるので、

2年後は66万1500円に。

3年後には66万1500円の+5%で、約69万4600円・・・

というように、だんだんお金の増え方が大きくなっていくと試算できるんです。

これを「複利効果」といいます。

このシミュレーションに従うと、最初の60万円が20年後には、約160万円に増える計算になります。

※将来を予測した計算結果で、この結果が保証されるわけではありません。

▼積立金額や年数を変えてシミュレーションするならこちらが便利

貯金してたらお金の価値が減るだけだけど、投資をすればこんなに増える可能性があるのか・・・

「20年」と聞くと、そんなに長くおいておかなきゃいけないの?と思うかもしれません。

しかし、投資で損をしたくないなら、長い期間が必要、これは鉄則と言えます。

というのも、計算上は「毎年5%増える」と想定しましたが、実際の投資の場合は、例えば20%増える年もあれば、10%減る年もあるからです。

それらを平均して、1年間に5%増えると想定できるんですね。

「1年で必ず5%増える」のではなく「20年たてば、1年あたり5%は増えているだろう」という考え方です。

ではもし、先ほどの計算で、20年間毎月5万円を積み立て続けたらどうなるのか。

積み立てる金額の合計は1200万円ですが、なんと、20年後には約2050万円になるという計算に。

※将来を予測した計算結果で、この結果が保証されるわけではありません。

それって老後2000万円問題にピッタリじゃない??

15~20年を目安にした長期的な投資は、生まれたばかりのお子さんの大学入学費用や、今が働きざかりの人の老後の備えとしてぴったりですよね。

そしてこれだけの時間がかかるということは、20年後になってから「お金をもっと増やしておけばよかった!」と後悔しても、時間は戻せない、もう間に合わない、ということでもあります。

投資はできるだけ早く始めて、長く続け、時間を味方につけること。これが大切なポイントなんです。

新NISAがお得ってどういうこと?

早く投資を始めた方がいいってことはわかりました!

じゃあゆいママはこれから「新NISA」っていうものに投資すればいいわけ?

それ、よくある勘違いNO.1かも!

「新NISA」っていうのは、儲かっても税金を払わなくていい、お得な投資ができる国の制度のことだよ。

本来は、投資したお金が増えると、増えた分から税金を払わなければいけません。

しかし「新NISA」制度を利用した投資は、税金を払わなくて済む「非課税」なのでとってもお得。

同じ商品をすべて定価で売っている店と、すべて割引価格で売っている店があったら、割引の店を利用しますよね?

それが「新NISA」を使う、ということなんです。

ちなみにこの制度の正式名称は「NISA」。それなのにこの記事で「新NISA」と言っているのは、以前からあったNISAの制度が、2024年から大幅にリニューアルしてさらにオトクな制度になったからです。

投資信託って何?

新NISA制度を使った投資をするためには、まず自分専用の「NISA口座」を作ります。

そして、その口座で株や投資信託を買うのが「投資をする」ということ。

初心者には、投資信託のほうがオススメ!

「投資信託」ってなに・・・?

投資信託は、株式などの様々な金融商品を詰め合わせた「パック商品」みたいなものだよ。

例えば一つの会社の株だけを買った場合、その会社の業績が落ち込んでしまえば、大損をしてしまいます。

しかし、いろんな会社の株を少しずつ持っていれば、景気が悪い会社もあれば良い会社もあり、全体としてはバランスが取りやすくなります。

これを「分散投資」といい、大儲けもしない代わりに大損するリスクも減るという、投資の重要な秘訣。

とはいえ、投資初心者が、自分で1つずつ株を選んで買い集めるのはすごく難しいですよね。

そこで、最初からいろんな株が詰め合わせになっている「投資信託」がおすすめなんです。

初心者はどの投資信託を選べばいいの?

そうは言っても、投資信託にもたくさん種類があるみたい・・・。選べるかな?

確かにいっぱいあるけど、オススメできるものははっきりしてる!!

初心者にオススメの投資信託、それはズバリ「三菱UFJ-eMAXIS Slim 全世界株式」。別名オール・カントリー、略してオルカン。

オルカンは、いろんな国のいろんな企業に分散投資できて、世界全体の経済の動きとほとんど同じ動きをするように作られています。

世界の経済は、短期的に見ると落ちこむこともありますし、どこかの国が低迷を続けることもあります。しかし、世界全体を長い目で見れば、経済は常に発展してきました。

そんな、世界全体の成長にまるごと投資できるのがオルカンなんです。

しかも「三菱UFJ-eMAXIS Slim 全世界株式」は、手数料が安いという点、購入している人が多く安定しているという点でもオススメ。

2つ目の疑問「ぶっちゃけどのくらい増えそう?」のシミュレーションで使った「1年に5%増える」という利回り予想も、オルカンでなら十分期待できるんです。

▼「オルカン」を詳しく知りたい人におすすめの記事はこちら

もし、もっと前から投資をしていたら?

でもやっぱり不安。絶対増えるって保証はないんでしょ?

その通り。じゃあ、実際の過去のデータを見てみよう。

(SBI証券のグラフより作成)

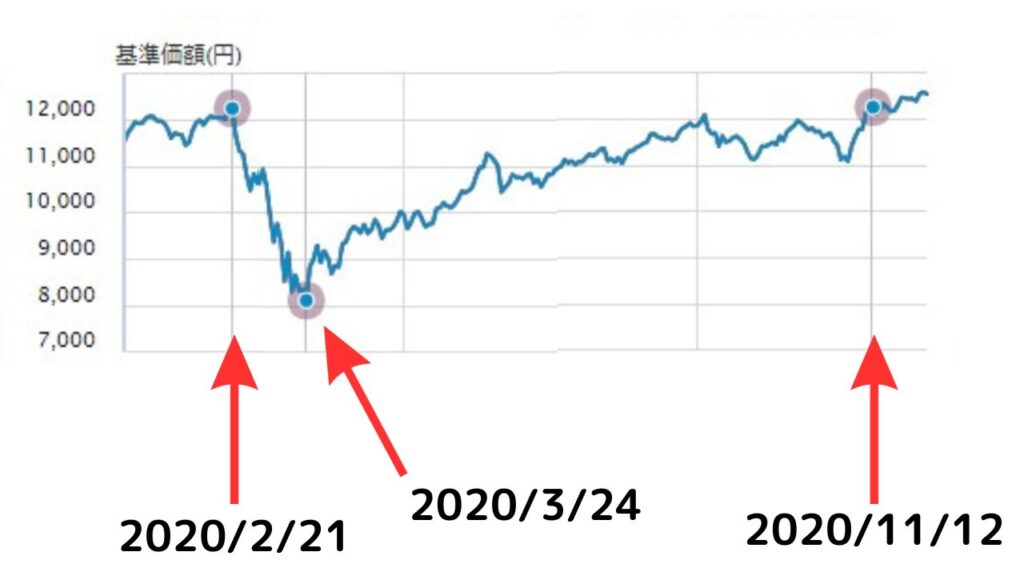

もし2020年の2月下旬に、オルカンを10万円分買っていたら、どうなっていたか見てみましょう。

1ヶ月後の3月下旬には、緊急事態宣言などの影響による値下がりでなんと約6万6千円に😨

しかし8ヶ月後の11月中旬にはもう、10万円に戻っていました😅

このように、景気は必ず上がり下がりするもの。短期間で「増えた」「減った」とジタバタせずに、長い目で見ることが大切なんです。

ちなみに、緊急事態宣言直後の2020年3月に、10万円分買った場合には、3年後の2023年3月には、値上がりによって25万円にもなっていました。

(SBI証券のグラフより作成)

3年で!?めっちゃすごいじゃん!そういうお得なときに買いたいね!

そう思うよね。でも、いつ買えば得して、いつ買えば損するか、それを予測するのは不可能なんだよ。

え~。じゃあいつ買えばいいのか、わからないじゃん・・・。

「積み立て」ってなんでおすすめなの?

景気の先行きは誰にも予測できません。そこで投資初心者の人におすすめされるのが、毎月同じ金額を「積み立て」続けることなんです。

「今買えば損するのではないか」「今買ったら儲かるのでは?」

・・・つい考えてしまいがちですが、それは無駄な努力。それなら、毎月◯万円、同じ日に買う、そう決めてしまえば悩まずにすみます。

たしかに、考えるの面倒だよね・・・。めんどくさいと続けられないし。

さらに、一定金額を定期的に積み立て続ける投資法には、リスクを軽減する効果があるんです。

いつも同じ金額で購入していると、「値段が高いときには少ししか買わない」「値段が安いときにはたくさん買う」ことになります。こうすることで、全体としては平均的な値段で買えたことになるんです。

これを「ドルコスト平均法」といいます。

値段が下がっているときには、このまま下がり続けるんじゃないか・・・とドキドキしてしまうもの。

しかし過去約40年のデータからは、オルカンのように広く分散された投資信託を積み立て、20年間持ち続ければ、まず元本割れはしないと予想されているんです。

▼長期投資の重要性について詳しく知りたい方はこちらを参考に!

短期的な値上がりや値下がりにジタバタせず、ただひたすら同じ金額で積み立て続け、長い目で見る。

最も簡単なこの方法が、結局最もリスクを低くすることができると考えられるのです。

ほんとに大丈夫?気をつけることは?

新NISAでオルカンを買って、20年くらいそのままにしておいたほうがいいのはわかったよ。

でも20年の間に、今すぐ使えるお金が必要!ってなったら、どうしたらいいの?

新NISAで買った投資信託は、いつでも売って現金に戻すことができるんです。

ただしその時、持っている投資信託が高くなっていて利益が出ていればまだいいのですが、値が下がっていれば損をしてしまうこともあります。できることなら、15年や20年という長い期間、売らずに持ち続け、しっかりと利益が出たところで売りたいものです。

ですから、投資に使うお金は、当分使う予定がないお金、「余裕資金」であるべきなんです。

例えば数年後に必要な学費や、事情があって収入が途絶えたときのための1年分くらいの生活費など、「どうしても必要」になる可能性があるお金は、貯金でとっておくべき。

いざ必要になったときに「減っている可能性もある投資」に、すべてのお金を使ってしまってはいけません。

では、投資初心者が気をつけるべきポイントをまとめておきましょう。

- 投資は早く始めて、長く続けること

- 新NISAの非課税制度を使うこと

- いろんな国のいろんな企業に分散投資できる「投資信託」を買うこと

- 定期的に同じ金額で積み立て投資をすること

- 当分使う予定のない余裕資金で行うこと

このポイントを押さえて、豊かな未来のために、今、始めてみましょう!

SBI証券で新NISA口座を作ろう

よし、ゆいママも新NISA、始めることにする!

じゃあまずは、証券会社にゆいママのNISA口座を作るよ。

ゆいパパがおすすめする証券会社はズバリ、ネット証券の「SBI証券」。

ネット証券と聞くと「ネットで大丈夫なの?」と不安になる人もいるかもしれません。結論から言えば、ログインIDやパスワードなどをきっちり管理すれば大丈夫。

しかもSBI証券は業界最大手で、安定感は抜群です。

そしてなにより「ネットだけで全部できる」ことは大きなメリット。

銀行のような窓口のある証券会社だと、対面や電話でやり取りをする必要が多くなり、その受付時間も限られるなど、制約が多くなります。その点、SBI証券なら、すべての手続きがスマホだけで可能。

さらに、SBI証券には初心者にとても使いやすいスマホアプリ「かんたん積立」があってオススメなんです。

口座開設申し込み

ではSBI証券の口座を、スマホで開設する手順を説明していきます!

▼SBI証券の口座開設はここからスタート【PR】

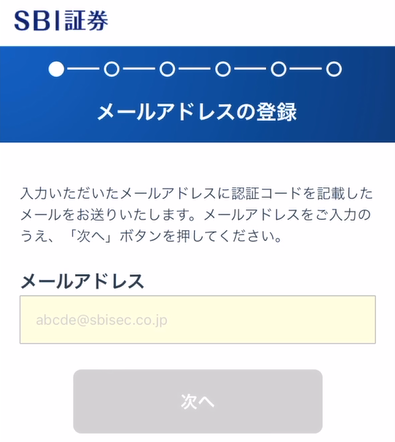

メールアドレスを送信するとメールが届きます。記載されている認証コードを次の画面に入力します。

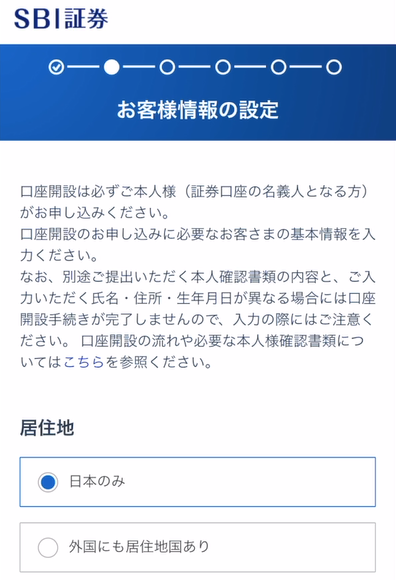

「お客様情報設定」に住所などの情報を入力します。

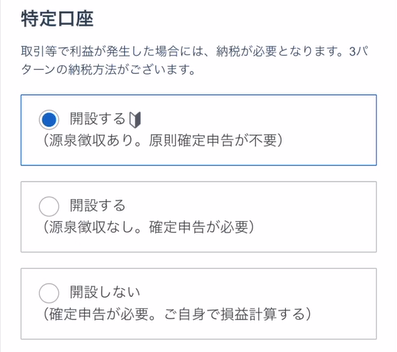

「特定口座」は「開設する、源泉徴収あり」を選択。(特定口座を使って投資をした場合の税金の計算を証券会社が行う設定。新NISAのみ利用する人は特定口座は使用しないので今は気にしなくて大丈夫!)

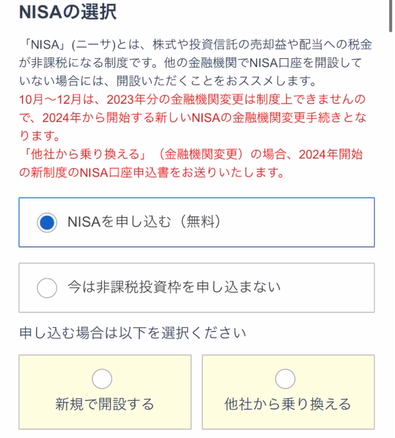

「NISAの選択」は「NISAを申し込む」「新規で開設」を選択。

これまでに別の証券会社で旧NISA・新NISAの口座を開設したことがある場合は、金融機関変更手続きが必要です。

▼以下を参考にしてください。

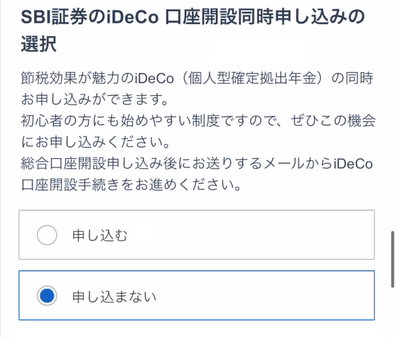

「iDeCoの資料請求」は「申し込まない」。

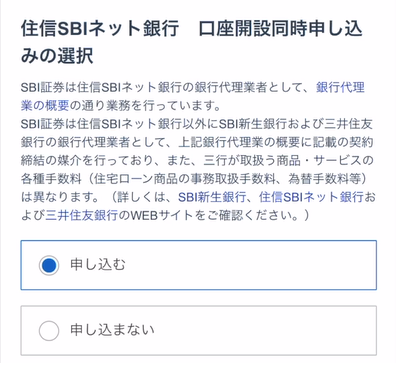

- 「住信SBIネット銀行 口座開設開設同時申し込み」

新NISAで投資信託を買うときに、現金を使う可能性があり、他にネット銀行の口座を持っていない人は申し込むのがオススメ。

- 「ポイント選択」は自分が使いやすいポイントに申し込めばOK。(あとから変更も可能)

いくつかの「規約」の中を確認して「同意する」。

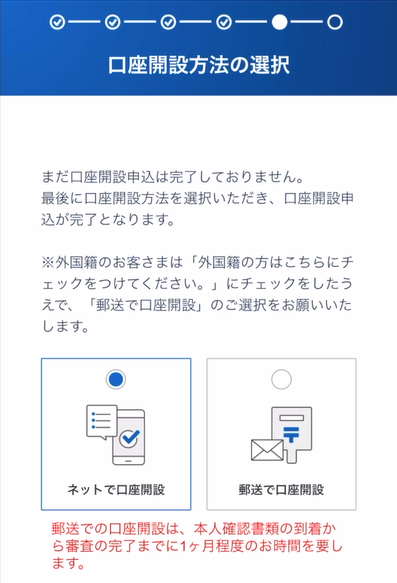

入力内容を確認したら、「口座開設方法の選択」へ。「ネットで口座開設」にして「申し込む」。

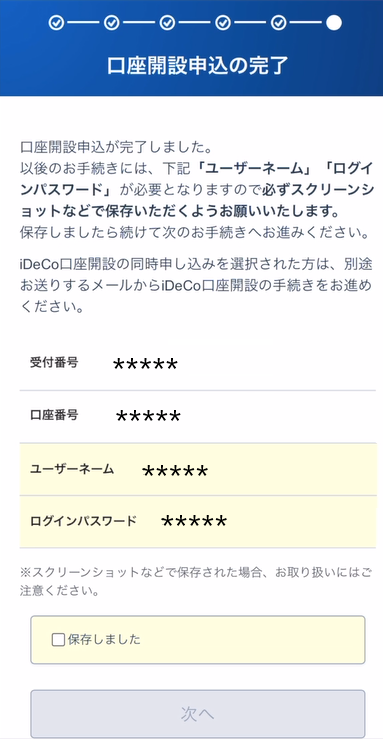

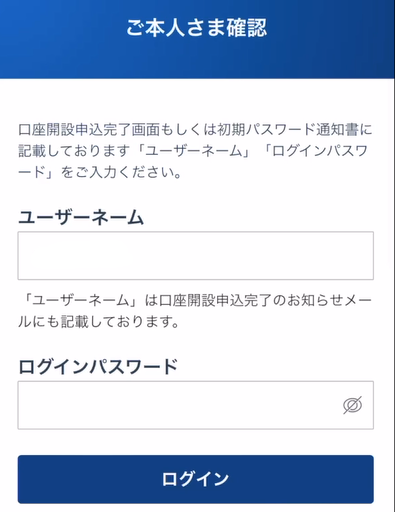

「口座開設申込の完了」の画面が出たら、下にある「ユーザーネーム」「パスワード」をスクショとメモで保存して!!

ログインフォームが表示されたら「ユーザーネーム」「パスワード」を入力しましょう。

本人確認作業

ここからは本人確認作業です。

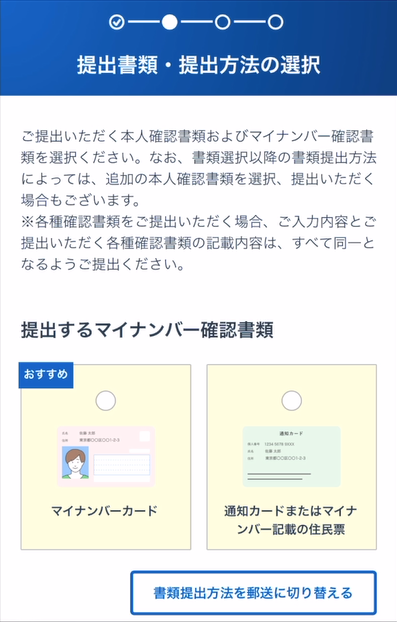

「提出するマイナンバー確認書類」を選択。マイナンバーカードを持っている人は1枚でOK。

通知カードと運転免許証の組み合わせでも、スマホだけで確認が可能です。マイナンバーカードも運転免許証もない場合は、通知カードと住民票や健康保険証を使います。郵送での確認を含むので日数がかかります。

- 「提出方法」は「スマホカメラで撮影して提出」。

- 「口座開設完了通知受取方法」は「メールで受け取り」。

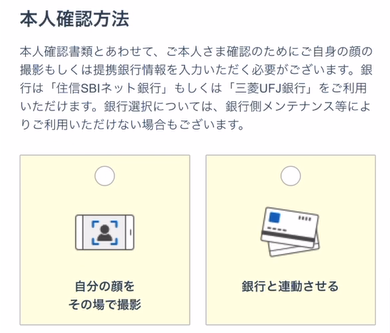

「本人確認方法」は「自分の顔をその場で撮影」。

指示に従って自分の顔を自撮りします。

なかなかうまくいかないときもあるみたいだけど頑張ろう・・・

SBI証券が説明動画も用意してくれてるよ!

マイナンバーカードも指示に従って撮影。

これで口座申し込み、本人確認作業は終了です。

数日後に「本人確認書類審査完了のお知らせ」のメールが来れば、NISA口座の仮開設が完了!

(その後1~2週間程度で税務署に承認されると本開設となりますが、仮開設の段階で次に進んでOKです。)

カード番号をスマホアプリで確認するタイプのカードなんだよね。

最初に設定が必要だから、そこまで進めておくといいね。

▼三井住友カード(NL)の発行はこちらから

初期設定

「本人確認書類審査完了のお知らせ」のメールが来たらSBI証券口座の初期設定を行います。

メールの中の「口座開設状況確認画面はこちら」リンクを開きます。

- 口座開設申込時に保存しておいた「ユーザーネーム」「パスワード」を入力。

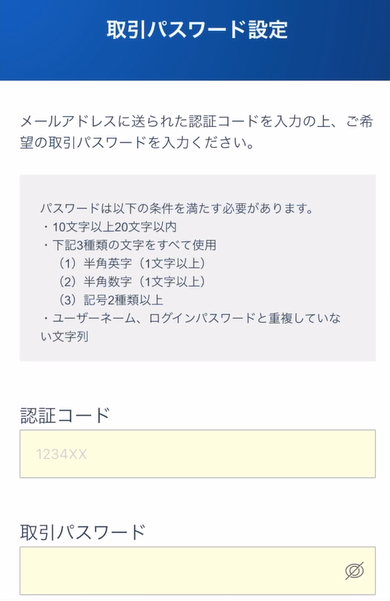

- 「取引パスワード設定」で電話番号と生年月日、メールアドレスを入力して本人確認。

メールに届いた認証コードを入力し「取引パスワード」を自分で決めて入力。

※取引パスワードは、実際に投資信託を買うときに使うパスワードです。これもスクショとメモで忘れないように!

「初期設定」の「お客様情報」を入力していきます。

こういうの、聞いたことのない言葉が出てきて迷うんだよね~

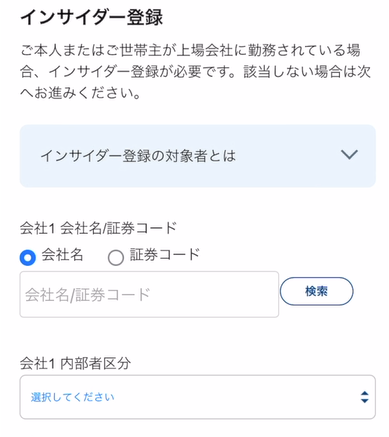

「インサイダー登録」自分や家族が上場企業に勤めている人だけ登録すればOK。

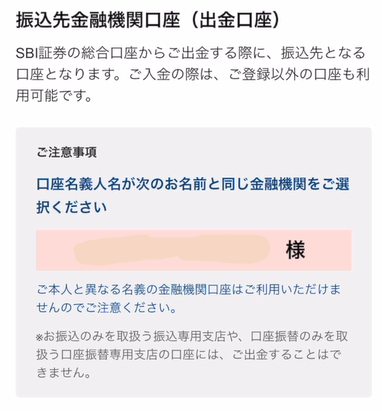

「振込先金融機関口座」将来、新NISAで買った投資信託を売って、現金になったときに振り込む口座。自分が今使っていて、この先も解約しそうにない銀行口座を入力しておきましょう。

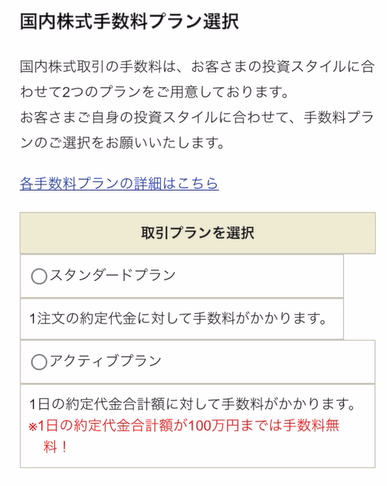

「国内株式手数料プラン」一日に100万円も投資することはないと思うので、100万円以下は手数料無料のアクティブプランを選べばOK。

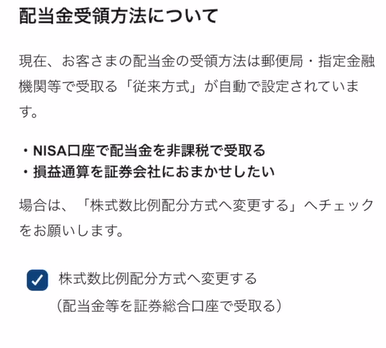

「配当金受領方法」新NISAで初めて投資をする人は「株式数比例配分方式へ変更」でOK。

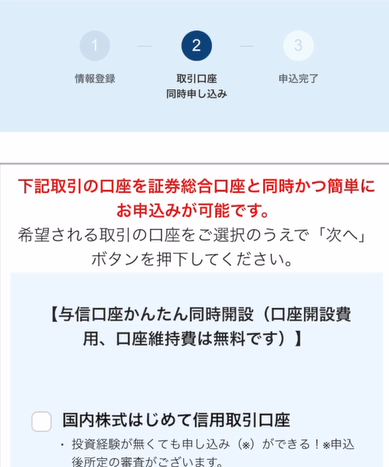

「かんたん同時開設」のチェックも全部外します。いろんな口座が紹介されていますが、まずは新NISAだけで十分です!

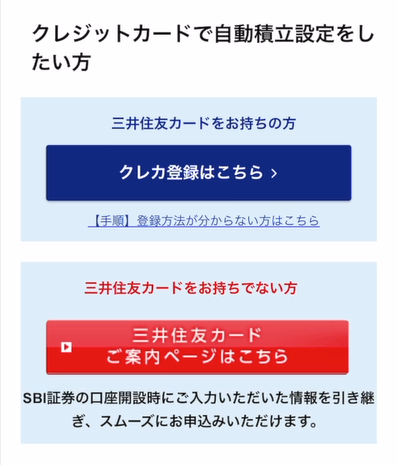

すでに三井住友NLカードがある方はここで登録しておいてもOKです。まだ無い方は後でもOK!

これで新NISAでの積み立て投資が始められます!

初心者におすすめの投資信託を買おう

ここからは、実際に投資信託を購入するための設定です。

スマホアプリをインストール

スマホに「かんたん積立」のアプリをインストールします。

▼Androidの方はこちら

▼iPhoneの方はこちら

口座開設のときの「ユーザーネーム」「パスワード」でログインします。

「積み立てスタイル診断」「スマホ認証」はスキップしてOK。

入金方法を設定

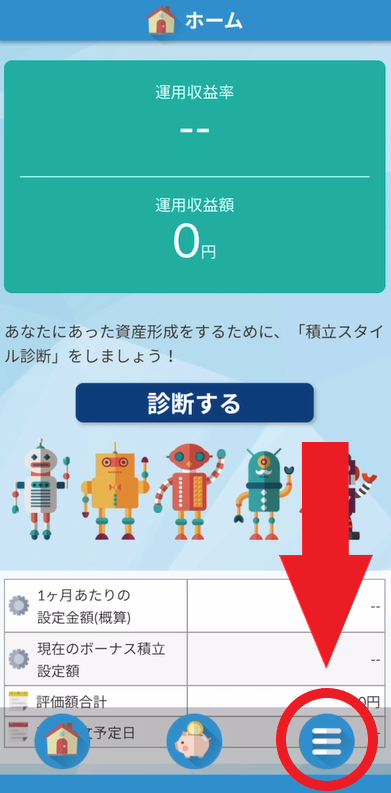

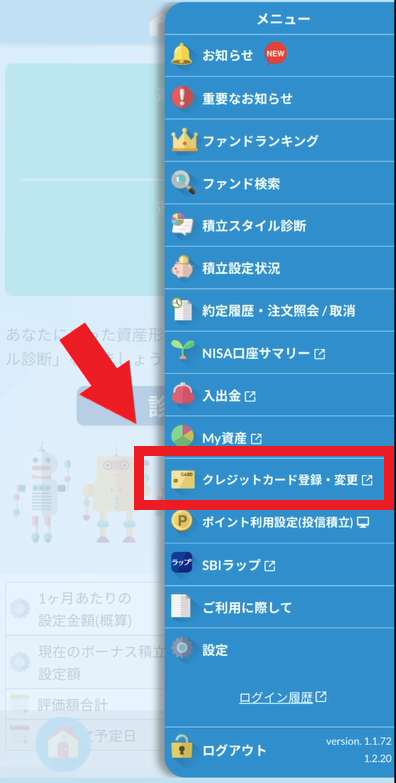

一番下の右端のアイコンをタップ。

メニューから「クレジットカード登録・変更」を選択し、必要事項を入力。

カードを使わず現金積み立てする場合は、「入出金」を選択し、「即時入金/リアルタイム入金」の金融機関を選んで、SBI証券の口座に必要な額を入金します。手数料はどちらも無料です。

▼即時入金とリアルタイム入金の違いはこちら。

投資信託の積み立て設定

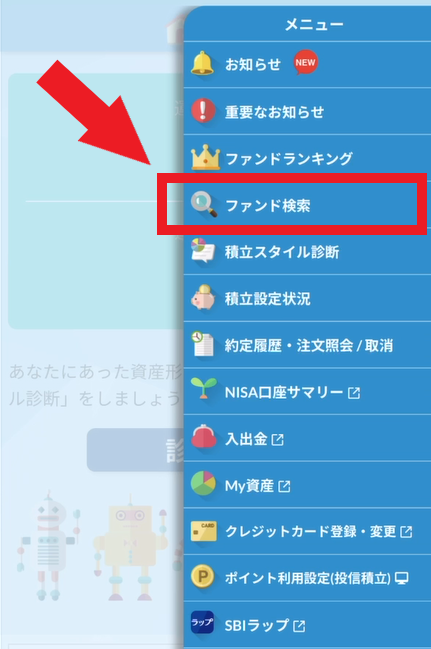

メニューから「ファンド検索」を選択。

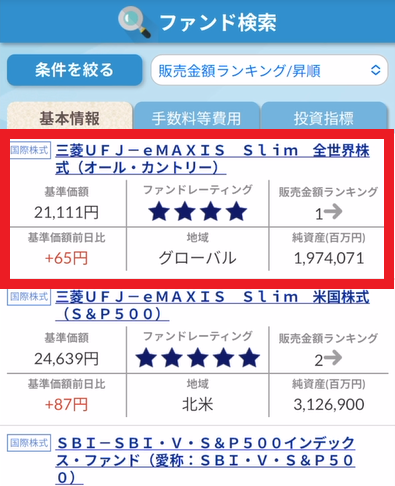

「三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー)」を選択。

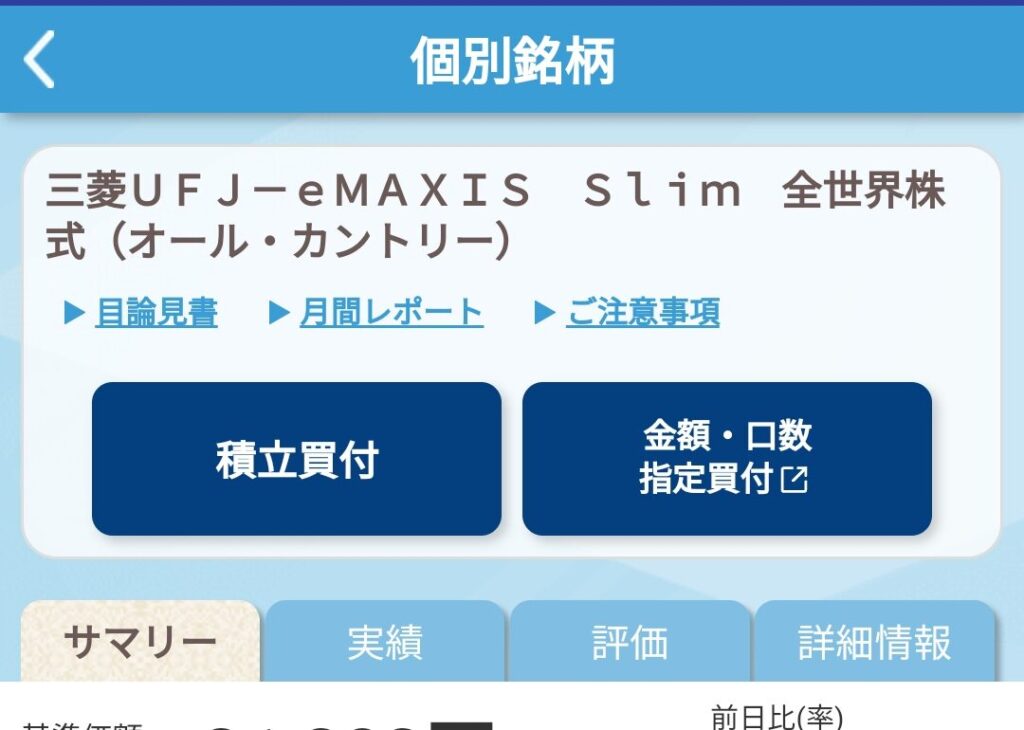

「積立買付」を選択。

「注意事項」「目論見書」を確認して「進む」。

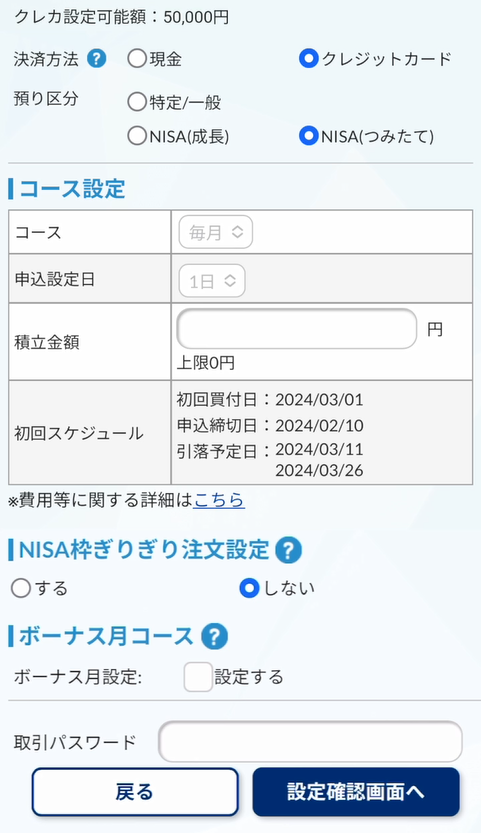

決済方法が「クレジットカード」ならコースと申込設定日の入力は不要です。(「現金」の場合は、コースと申込設定日を入力。)

- 預かり区分は「NISA(つみたて)」でOK(毎月の積み立て金額が10万円以下の場合)

- 積立金額を入力(クレカ積立は月5万円まで。それ以上積み立てる場合は現金を併用します。)

- 「NISA枠ギリギリ注文設定」は、月の積立額が10万円以下の人は不要。

- 「ボーナス月コース」の設定も今は不要。

「取引パスワード」を入力し、設定確認をして確定したら終了です!

クレジットカード決済の場合、毎月10日までに設定すると、翌月の1日に初回の積み立てが行われます。

あとは、設定を変更しない限り、毎月同じ条件で積み立てが行われます。(現金決済の人は入金作業が必要です。)

お疲れ様でした!

ちょっとつまずいたときのQ&A

Q.NISA口座開設無効という連絡が来たんですが・・・

A.以前に別の証券会社でNISA口座を開設しているためです。銀行などで勧められるままにNISA口座を開設し、すっかり忘れていた!なんてことがあるのかも。その場合、SBI証券で新NISAを利用することができるのは来年以降になります。

▼詳しくはこちら。

NISA口座の無効手続きについて

NISA口座の金融機関変更

Q.「配当金受領方法」を「株式比例配分方式」に変更することで困ることはありませんか?

A.今回初めて証券口座を開き、投資を始める人は問題ありません。これまでに、別の証券会社で投資をし、配当金を銀行で受け取っていた場合は、その証券会社の受領方式も一緒に「株式比例配分方式」に変わりますので、該当する人のみ確認してください。

まとめ

今回は投資初心者の方向けに、新NISAで積み立て投資をするメリットや注意点、オススメの投資先や、SBI証券口座開設、そして積み立て設定の方法までを解説しました。

一度設定してしまえば後はほったらかしでいいので、ちょっとだけ頑張ってみましょう!

ゆいママは毎月1万円でスタートしました!もっと稼げるようになったら、毎月の金額も増やしたいな。

最初は少額から始めて、慣れていくのもオススメだね。

毎日の値上がりや値下がりは気にしないで、積み立てを続けられるように副業を頑張ろう!

▼まずはSBI証券の口座開設からスタート!